Seu carrinho está vazio no momento!

O que é o Cadastro Positivo?

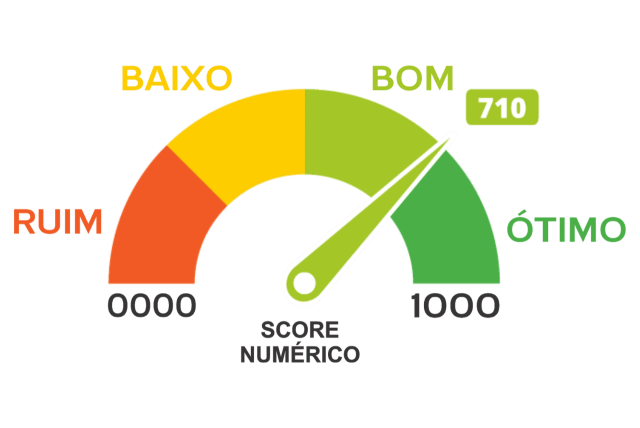

Entender como funciona o score do Serasa é o primeiro passo para quem busca liberdade financeira em 2026. Muitas pessoas tentam aumentar essa pontuação sem sucesso, pois ignoram que o score atual depende de uma combinação entre bons pagamentos e segurança digital. Neste guia, vamos mostrar como você pode elevar seu score de forma segura e consistente.

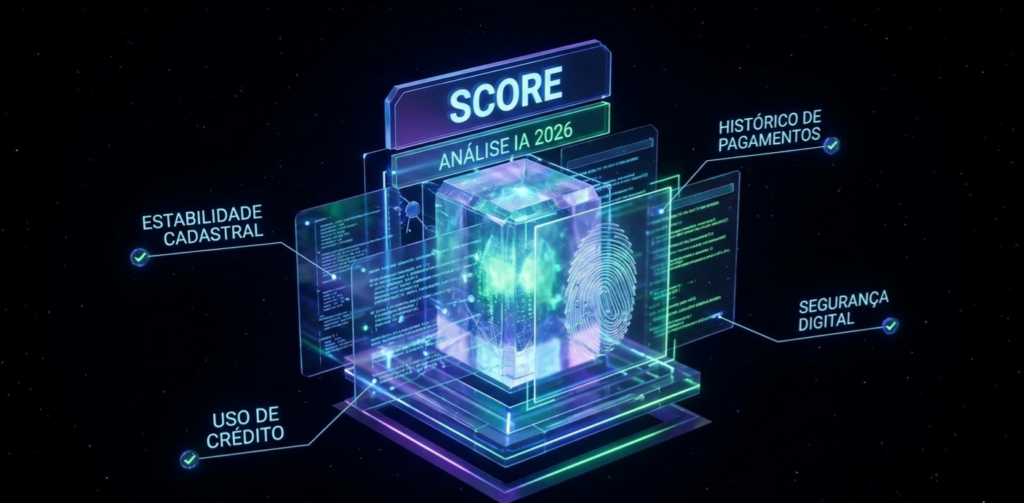

Além disso, o sistema de IA do Serasa agora processa esses dados em tempo real. Consequentemente, a utilização do recurso ‘Score Turbo’ pode gerar um aumento imediato na pontuação assim que uma dívida é liquidada.

É importante destacar que o Cadastro Positivo funciona como um currículo financeiro dinâmico. Dessa forma, ele registra não apenas as dívidas, mas principalmente o seu histórico de pagamentos em dia. Além disso, em 2026, as empresas de telefonia e concessionárias de energia elétrica enviam esses dados automaticamente. Portanto, manter o seu endereço e telefone sempre atualizados no banco de dados evita que o sistema ignore informações valiosas que poderiam subir sua pontuação.

O Perigo dos “Limpadores de Nome” e a Engenharia Social

É fundamental manter o alerta ligado contra empresas que prometem subir seu score mediante pagamento antecipado. No âmbito do Direito do Consumidor, essas promessas são tentativas de estelionato digital. Afinal, a única forma legítima de alterar sua pontuação é através do cumprimento de obrigações financeiras.

Dessa forma, proteja suas informações de login com senhas únicas. Nunca forneça códigos de acesso a supostos consultores que entram em contato via redes sociais, pois isso caracteriza engenharia social.

Muitos golpistas utilizam anúncios patrocinados em redes sociais para atrair pessoas em situação de vulnerabilidade financeira. No entanto, é fundamental compreender que nenhuma empresa externa possui acesso direto para alterar o banco de dados do Serasa.

Sendo assim, desconfie de qualquer proposta que envolva o pagamento de taxas de serviço via Pix para contas de pessoas físicas. Afinal, a única maneira segura de renegociar débitos é através dos canais oficiais ou do feirão limpa nome.

A Relação entre o Open Finance e o Score de Crédito

Em 2026, a consolidação do Open Finance mudou as regras do jogo para quem busca crédito. Agora, o compartilhamento de dados permite que seu histórico em um banco ajude a liberar limites em outro. No entanto, essa interconectividade exige que sua segurança digital seja impecável.

Sendo assim, se um criminoso obtiver sua senha, ele poderá comprometer todo o seu ecossistema financeiro. Portanto, a transparência dos dados deve caminhar junto com a proteção rigorosa dos seus acessos bancários.

A integração dos seus dados bancários através do Open Finance permite que a IA analise sua média de gastos e investimentos. Portanto, ter uma reserva de emergência ou pequenos investimentos em corretoras pode sinalizar estabilidade para o sistema de crédito.

Contudo, essa exposição exige que você monitore de perto quem tem acesso às suas informações. Dessa maneira, revise periodicamente as autorizações de compartilhamento de dados para garantir que apenas instituições confiáveis estejam consultando seu perfil.

Prazos Legais e a Proteção da LGPD

“Dentro do Direito Público, existe um prazo legal para que informações negativas saiam do seu relatório. Contudo, o impacto no seu perfil pode ser sentido muito antes se você agir de forma estratégica.

Ao liquidar uma dívida, a instituição deve informar a baixa em até cinco dias úteis. Além do mais, qualquer atraso nessa atualização fere os princípios da LGPD. Desta maneira, mantenha um registro documentado de todas as suas transações via Pix para exigir seus direitos caso o sistema falhe.

Caso você encontre uma anotação de dívida prescrita (com mais de cinco anos), você tem o direito garantido de exigir a remoção imediata. Além do mais, o uso da LGPD permite que você conteste qualquer dado que pareça incorreto ou desatualizado no seu histórico.

Desta forma, a transparência na análise de risco torna-se uma via de mão dupla entre o credor e o consumidor. Em última análise, a lei protege o seu direito de recomeçar financeiramente sem o peso de registros antigos e indevidos.

A Inteligência Artificial na Análise de Risco

Os bureaus de crédito agora utilizam algoritmos de inteligência artificial que analisam seu comportamento digital. Ou seja, o sistema leva em conta a estabilidade dos seus dados e a frequência de novos pedidos de cartão. Pedidos de crédito em massa sinalizam desespero financeiro para a IA, derrubando sua pontuação. Em última análise, a estratégia vencedora é a paciência. Ao mesmo tempo, manter seus dados protegidos sinaliza ao mercado que você possui um planejamento financeiro sólido e confiável.

Por fim, entenda que a IA busca padrões de comportamento previsíveis para definir sua confiabilidade. Ou seja, manter o mesmo número de telefone e conta bancária por longos períodos ajuda a construir uma identidade digital sólida. Por outro lado, trocas constantes de endereços ou de cartões de crédito geram ‘ruídos’ no sistema de análise. Portanto, a constância e a segurança no gerenciamento dos seus ativos são os pilares que garantem as melhores taxas de juros no mercado atual.

2 respostas a “Como Aumentar o Score do Serasa em 2026 com Segurança Digital”

[…] Desta maneira, manter a transparência na sua declaração assegura que você mantenha seu score de crédito alto e sua vida financeira livre de pendências […]

[…] um serviço indesejado. Portanto, essa organização tecnológica garante que você mantenha o seu score de crédito saudável, evitando que inadimplências por esquecimento gerem restrições […]

Deixe um comentário